Auch bei einer neuerlichen Abmilderung der Basel-IV-Auflagen würden Banken in Deutschland und Europa große Kapitallücken drohen, wie eine aktuelle Untersuchung von 103 europäischen Banken durch Strategy&, der Strategieberatung von PwC, zeigt.

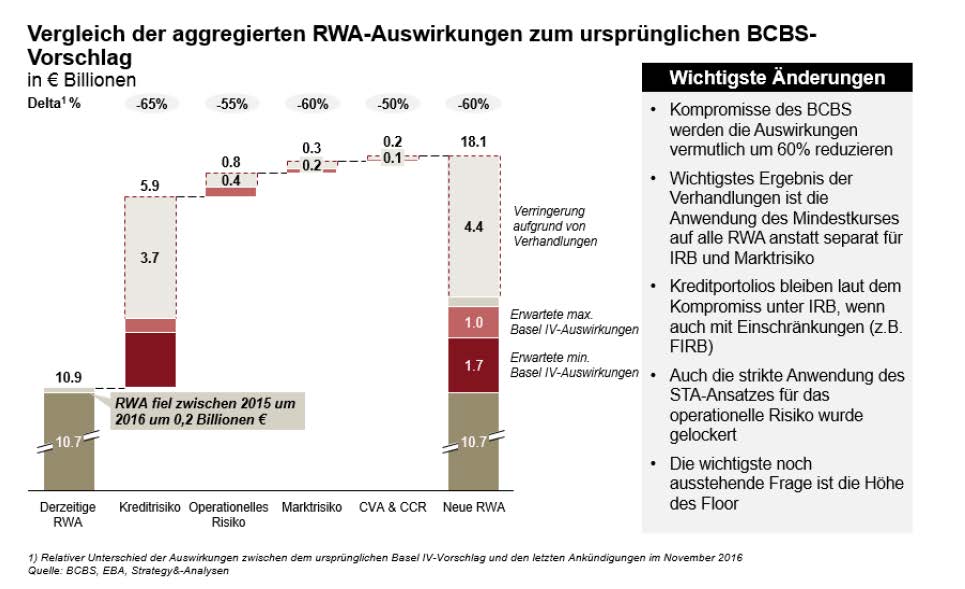

Strategy& geht davon aus, dass die von Finanzexperten erwarteten Kompromisse in den Bereichen Kreditrisiken, operatives Risiko und Kapitaluntergrenzen die ursprünglichen Basel-IV-Anforderungen abmildern würden. Dies würde jedoch immer noch zu einem Anstieg der risikogewichteten Aktiva (RWA) um 1,7 bis 2,7 Billionen Euro und damit einem Kapitalbedarf zwischen 160 bis 260 Milliarden Euro in Europa führen. In Deutschland käme es durch die Kompromisslösung zu einem Kapitalbedarf von 26 bis 43 Milliarden Euro für die betrachteten 19 Banken.

Nachdem die für Januar angesetzte Sitzung der „Group of Governors and Heads of Supervision” (GHOS) aufgrund unterschiedlicher Vorstellungen zu Basel IV abgesagt wurde, ist es still um die Reformen in Bezug auf die Ermittlung der RWA des Baseler Ausschusses für Bankenaufsicht geworden. Auch eine für Anfang März erwartete Einigung kam trotz weitgehender Annäherungen nicht zustande.

Als wesentlicher Diskussionspunkt gilt die Höhe eines möglichen Output Floors. Dieser beschränkt bei internen Risikomodellen der Banken die Vorteilhaftigkeit gegenüber dem Standardansatz. Durch einen geplanten Floor von 70 bis 75 Prozent würde die Entlastung durch interne Modelle reduziert. Gerade Banken mit sehr guter Kreditqualität würden hierdurch gegebenenfalls einen Wettbewerbsvorteil verlieren, weil durch den Anstieg der Risikogewichte auch der Kapitalbedarf steigen würde.

Weitere Unsicherheit für den Basel-IV-Prozess bringt das Verhalten der USA. Die Regierungen in den USA hatten in der Vergangenheit immer wieder politische Ansichten zum Thema Bankenregulierung, die von denen ihrer europäischen Kollegen abwichen. Die neue Trump-Regierung setzt sich nun für eine stärkere Deregulierung der Banken ein. Per Dekret hat US-Präsident Donald Trump unter anderem Anfang Februar angekündigt, das sogenannte Dodd-Frank-Gesetz, welches die Stabilität des US-amerikanischen Bankensektors in Folge der Finanzkrise stärken sollte, noch einmal untersuchen zu wollen.

Die Zukunft von Basel IV erscheint angesichts dieser Entwicklung in Frage gestellt. Dennoch erwartet Dr. Philipp Wackerbeck, Head of Financial Services bei Strategy&, einen Kompromiss: „Die gemeinsame Bankenregulierung ist ein Eckpfeiler der internationalen Zusammenarbeit. Wir gehen davon aus, dass die Basel-IV-Anforderungen noch einmal geprüft werden und es nach zähen Verhandlungen zu einer Einigung kommen wird. Ein Teil des Regelwerks zu‚Basel IV wird ohnehin durch die Überarbeitung der Capital Requirements Regulations (CRR 2) implementiert, denn diese enthalten bereits Anpassungen, die sich inhaltlich Basel IV zurechnen lassen. Die Umsetzung von CRR 2 ist bis 2019 zu erwarten.“

Auch wenn sich die Umsetzung von Basel IV verschieben könnte, sei es wichtig, das Thema jetzt anzugehen. „Neben den taktischen Implementierungsmaßnahmen der regulatorischen Änderungen geht es vor allem um strukturelle, langfristige Planung“, so , Wackerbeck. „Banken müssen ihr Geschäftsmodell, ihr Produktportfolio und auch ihre Legal-Entity-Struktur an die neuen Rahmenbedingungen anpassen – dies benötigt jedoch Zeit. Die volle Wirksamkeit wird erst nach drei bis fünf Jahren erreicht, daher sollte der Prozess beginnen, sobald die nötige Klarheit besteht. Selbst bei einer bis 2022 verlängerten Phase-In-Periode könnten Banken also nicht einfach abwarten – stattdessen ist es an der Zeit, aktiv zu werden.“

Interview mit Claudia Zimmermann

Interview mit Claudia Zimmermann